Norme NF525 - Logiciels de caisse

Accompagner un dirigeant, c'est aussi lui donner l'assurance de conseils avisés pour éviter les abus de toutes sortes. Vous êtes commerçant ou artisan ? Soyez vigilants vis-à-vis des commerciaux peu scrupuleux qui, sous couvert de modification de la législation, vont tenter de vous faire changer votre logiciel de facturation ou de caisse. Lisez cet article, vous comprendrez mieux quelles sont les entreprises concernées et celles qui ne le sont pas.

Une obligation renforcée dès septembre 2025

À partir du 1er septembre 2025, l'attestation de conformité fournie par l'éditeur ne sera plus suffisante pour justifier qu'un logiciel de caisse respecte la réglementation fiscale.

Désormais, les commerçants devront utiliser un logiciel certifié par un organisme accrédité (NF525 - AFNOR/INFOCERT, ou équivalent LNE), ou prouver que leur éditeur s'est engagé formellement dans une démarche de certification.

Cette obligation, issue de l'article 286, I, 3° bis du Code général des impôts (CGI) et précisée dans le BOFiP (BOI-TVA-DECLA-30-10-30), vise à garantir l'inaltérabilité, la sécurisation, la conservation et l'archivage des encaissements afin de lutter contre la fraude à la TVA.

Mais attention : toutes les entreprises ne sont pas concernées. Voyons en détail qui est réellement soumis à la norme NF525, et qui en est exclu.

Les objectifs de la norme NF525

- Inaltérabilité : impossibilité de supprimer ou modifier un encaissement sans trace.

- Sécurisation : chaînage ou signature des écritures pour prouver leur authenticité.

- Conservation : archivage des données sur plusieurs années.

- Traçabilité : clôtures et historiques pour éviter toute dissimulation.

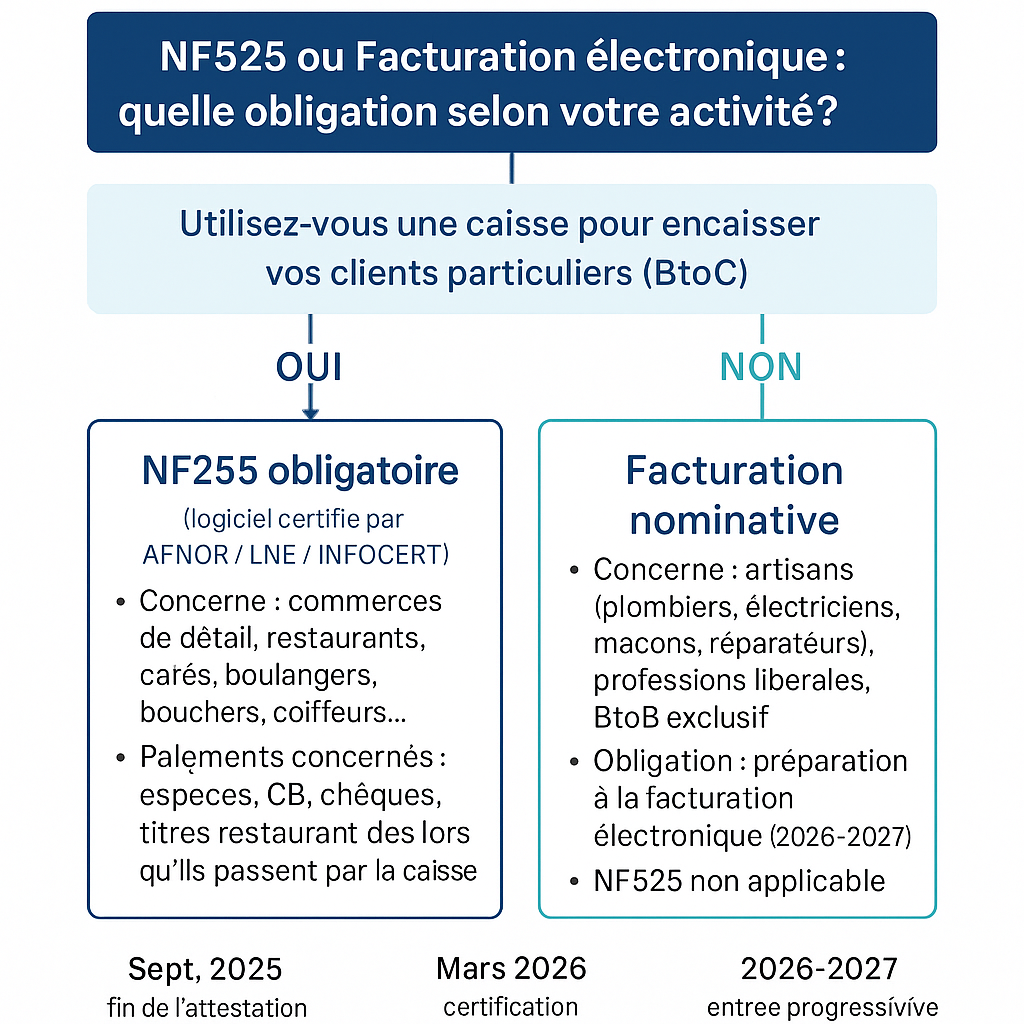

Qui est concerné par l'obligation de certification ?

Sont concernés à partir du 1er septembre 2025 :

- Les assujettis à la TVA qui encaissent des clients particuliers (BtoC) via un logiciel ou système de caisse.

- Exemples : commerces de détail, restaurants, cafés, boulangers, bouchers, coiffeurs, esthéticiens, salons de beauté.

- Peu importe le mode de règlement (espèces, CB, chèques, virements, titres restaurant) : si le paiement passe par une caisse, le logiciel doit être certifié.

Cas des artisans

- Artisan commerçant (coiffeur, boulanger, boucher) qui encaisse en caisse → Concerné.

- Artisan de services (plombier, électricien, maçon, garagiste, réparateur à domicile) qui établit une facture nominative pour chaque client → Non concerné.

Dans ce dernier cas, il s'agit de facturation nominative, qui relèvera de la réforme de la facturation électronique (2026).

Qui n'est pas concerné ?

- Activités exclusivement BtoB.

- Professions libérales ou activités qui émettent toujours une facture nominative (médecins, avocats, consultants, artisans du bâtiment).

- Sites e-commerce avec paiement en ligne (facture émise directement).

Les cas particuliers

Click & Collect

- Paiement en ligne → Exclu (facture nominative).

- Paiement en magasin → Concerné (logiciel certifié obligatoire).

Activité mixte (BtoB + BtoC)

- Ventes BtoC en caisse → Concernées.

- Ventes BtoB facturées → Non concernées.

Les sanctions en cas de non-conformité

- Amende de 7 500 € par logiciel non certifié.

- Amende renouvelable tous les 60 jours si non-régularisation.

- La sanction fiscale vise l'utilisateur (le commerçant assujetti à la TVA).

- Si un éditeur se déclare à tort conforme à la NF525 ou fournit une attestation non valable, sa responsabilité contractuelle peut être engagée (défaut de conformité, tromperie, vice caché).

- Dans les cas graves, une fausse déclaration peut relever de la tromperie (Code de la consommation) voire de la fraude.

Calendrier d'application

| Période | Règle applicable |

|---|---|

| Avant le 16 février 2025 | Attestation éditeur encore acceptée |

| 16 février - 31 août 2025 | Tolérance encore admise |

| À partir du 1er septembre 2025 | Certification officielle ou engagement contractuel obligatoire |

| À partir du 1er mars 2026 | Seule la certification officielle sera recevable |

Ce qu'il faut retenir

La certification NF525 ne concerne pas toutes les entreprises : elle s'applique uniquement aux commerçants et artisans qui encaissent leurs clients via une caisse. Les professions et artisans qui facturent nominativement leurs clients ne sont pas concernés, mais devront se préparer à la réforme de la facturation électronique prévue entre 2026 et 2027.

Ne cédez pas à la pression commerciale. Vérifiez d'abord si vous êtes réellement concerné, exigez des preuves écrites de certification, et prenez le temps de comparer.

Dans un prochain article, nous détaillerons les obligations liées aux logiciels de facturation pour éviter toute confusion entre NF525 (caisse) et facturation électronique (factures nominatives). En attendant, DionySols accompagne les commerçants et artisans des métiers de bouche dans leur pilotage quotidien.